2019-04-09 10:38 湖北农商行招聘考试 https://hb.huatu.com/![]() 文章来源:湖北华图

文章来源:湖北华图

查看公告:

![]() 2024年湖北农商行资讯汇总

2024年湖北农商行资讯汇总

笔试礼包:

![]() 2024年湖北农商行备考礼包

2024年湖北农商行备考礼包

2019湖北农信社(半)结构化题目思路点拨(二)已发布。湖北人事考试网(http://hb.huatu.com/)将及时更新国家公务员考试、湖北公务员、湖北事业单位等招考资讯。考生敬请关注【湖北银行招聘: 706828227 】,咨询电话:027-87870401

课程推荐:2019年农商行辅导课程 ⇔2019湖北农商行礼包

相关阅读:2019湖北农商行资讯专题⇔备考资料

(二)综合分析

综合分析能力,由综合和分析两个部分组成。综合指的是把分析过的对象或现象的各个部分、各属性联合成一个统一的整体。分析是指把客观事物的整体分解为各个部分、方面、要素,以便逐个加以研究的思维方法。人们在实际思考问题的过程中,分析与综合往往是结合起来使用的,分析中有综合,综合中有分析。

1.测评要素

综合分析题的测评要素是考查考生能否对问题的本质做出明确、全面、透彻的分析判断。对事物既能从宏观方面总体考虑,又能从微观方面考虑其各个构成部分,同时注意整体部分之间及各个部分之间内在的有机的联系。

2.现象类答题结构与思路

3.观点类答题原则与思路

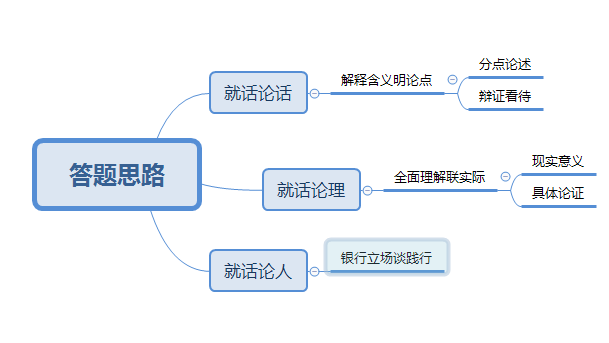

(1)答题原则:

①观点的性质定态度

根据观点的不同性质确定态度:如果属于警世名言,则侧重分析该句话的现实指导性;如果属于社会流行语,那么侧重其中的一个或几个要点谈自身的看法。

②讲话的身份定倾向

如果属于政要人物,特别是副省级以上一把手、二把手的讲话需要侧重谈意义,其他在社会政治、经济、文化等领域有一定影响力的人物的讲话,则需全面看待。

③辩证题目有侧重

对于辩证类的观点要以肯定为主,辨证为辅,在考官给出的评分要点中也是如此。

④举例生动显真情

在回答观点类题目的时候,适当举一些例子能够引起考官的关注,尽量选择比较新颖的事例,在讲述的时候一定要生动,让考官感受到考生对例子的深刻感悟。

⑤联系实际呈亮点

观点类题目与自我认知语职位匹配类题目结合比较密切,需要在最后的时候结合职业立场谈践行,在结合的时候一定要根据观点的含义进行密切联系。

(2)答题思路

4.经典例题

【题目示例】利率市场化对商业银行有什么影响,怎么应对?

【作答指导】

本题对利率市场化对商业银行的影响以及具体应对措施进行了详细阐述,考生需要注意在答题内容较多时,可以先按照一定的逻辑顺序将其细分成不同层次或类别,然后用首先、其次、最后或第一、第二、第三等关联词来分别阐述。

【题目详解】

【扣题·表态】利率市场化对商业银行的影响是双方面的,既潜藏着风险,也蕴含着机遇。简而言之,对商业银行的影响主要有:

【分析·影响】首先,导致我国商业银行的竞争加剧、利润下降。一旦利率管制放开,金融机构之间存款与贷款的竞争就会加剧,银行利润也会因此而下降,对于业务单一、以存贷利差收入为主要利润来源的商业银行来说,这无疑是致命的打击。

其次,商业银行的客户结构和经营战略受到挑战,面临的风险和压力增加。在放开利率管制的情况下,银行生存的需求再也不能仅仅建立在单一存贷利差收入的基础上,商业银行必须在此基础上调整业务结构及经营战略,从而应对增加的风险和压力。

最后,商业银行的主要市场风险将是利率风险。所谓利率风险,指的是由于利率的变动导致资产价值与收益相对于负债成本和价值发生不对称的变化,而造成银行收入损失和资产损失的风险。从我国银行业的现状分析来看,我国商业银行由于利率市场化可能面临的利率风险主要有以下几种:利率结构风险、选择权风险、信用风险和收益曲线风险。

【对策·措施】在因此,我们要善于借鉴国际经验加以应对,具体而言,可以采取以下措施:

第一,采取新的资产负债管理模式,重点以控制利率风险为主。实行利率市场化的过程中,我国商业银行应把首要任务放在建立以控制利率风险为目的的管理体制上,确立控制利率风险的核心地位。

第二,建立高效合理的定价体系。利率市场化要求商业银行对新的金融产品进行开发定价,同时也要求调整传统金融产品的定价,在商业银行的运作步骤之中,金融产品的定价是很重要的一个部分,对综合收益的影响也很大。

第三,加大中间业务的发展。开发高收益和高附加值的中间业务,是我国商业银行在利率市场化进程中的必由之路。中间业务的范围涉及融资、衍生品、担保、管理等多个领域,有待国内商业银行的进一步拓展。

第四,开发新产品规避利率风险。金融产品的创新,能够达到调整利率风险的目的。加强金融市场的监管,加大内部控制力度,开展期货、期权相关的业务,都能够给商业银行提供更多的风险管理工具,这些都是商业银行加大自我控制力的有效手段。

第五,注重人才的培养。我国的商业银行长期处于利率管制的保护伞之下,银行缺乏利率风险意识,从业人员缺少利率风险控制的专业知识和技能。这就要求,我国商业银行在利率市场化的进程中,注重相关人才的培养,而且要做到专业化、高素质化,以此来应对未来激烈的竞争和风险,最终与国际接轨

华图简介 | 华图荣誉 | 华图公益 | 媒体关注 | 联系我们 | 法律声明 | 意见反馈 | 友情链接

蜀ICP备20230444056号-2 川公网安备51018002000144号 出版物经营许可证